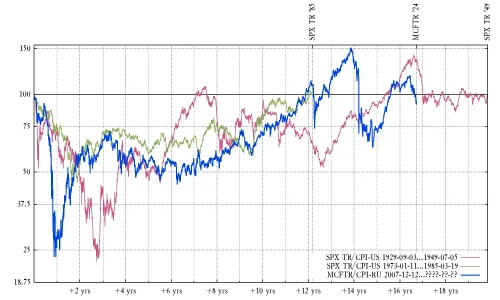

Это продолжение одноименной темы с banki.ru. Опыт показал, что долгосрок настолько малоинтересен общественности, что большого трафика здесь не будет. Поэтому и о рынке в целом, и об отдельных эмитентах, и о макрокартине на горизонте от года предлагаю писать в одной ветке.

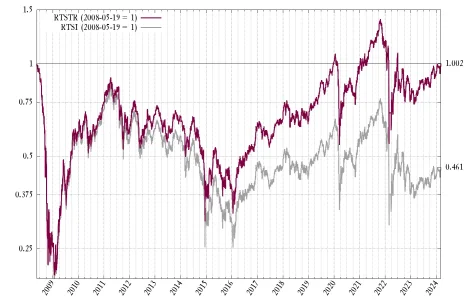

Сюжет для затравки: долгосрочники, которым повезло собрать индексный портфель на историческом максимуме РТС (19.05.2008 - 2497 пунктов), сегодня наконец-то вышли в долларовый безубыток с учетом дивидендов. Им это удавалось и раньше, однако эпидемия ковида и "спецоперация" отбрасывали их назад. Говоря о фундаментале, EPS индекса РТС накануне кризиса-2008 достигал ~$260. Вилка прогнозов на 2024 г. - от $225 до $290 (по текущему курсу USDRUB). Таким образом, при возвращении индекса РТС к 2500 пунктам мультипликатор P/E индексного портфеля оказался бы в диапазоне от 8,6 до 11,1, что по-прежнему дороговато. Однако в случае роста прибылей выше $300 уже появится фундаментальный повод переписать хаи по РТС вслед за ММВБ. Многолетняя стагнация прибылей в долларовом выражении, общая для большинства развивающихся рынков, рано или поздно подойдет к концу.

P.S. График долларового EPS взят из обзора "ВТБ Капитала" 10-летней давности. Расчетами EPS для RTSI сейчас уже не занимаются, считают в рублях для IMOEX.

Сюжет для затравки: долгосрочники, которым повезло собрать индексный портфель на историческом максимуме РТС (19.05.2008 - 2497 пунктов), сегодня наконец-то вышли в долларовый безубыток с учетом дивидендов. Им это удавалось и раньше, однако эпидемия ковида и "спецоперация" отбрасывали их назад. Говоря о фундаментале, EPS индекса РТС накануне кризиса-2008 достигал ~$260. Вилка прогнозов на 2024 г. - от $225 до $290 (по текущему курсу USDRUB). Таким образом, при возвращении индекса РТС к 2500 пунктам мультипликатор P/E индексного портфеля оказался бы в диапазоне от 8,6 до 11,1, что по-прежнему дороговато. Однако в случае роста прибылей выше $300 уже появится фундаментальный повод переписать хаи по РТС вслед за ММВБ. Многолетняя стагнация прибылей в долларовом выражении, общая для большинства развивающихся рынков, рано или поздно подойдет к концу.

P.S. График долларового EPS взят из обзора "ВТБ Капитала" 10-летней давности. Расчетами EPS для RTSI сейчас уже не занимаются, считают в рублях для IMOEX.

") . С тех пор парочка акций в портфеле так и лежат. Я уже считаюсь долгосрочным инвестором?

. С тех пор парочка акций в портфеле так и лежат. Я уже считаюсь долгосрочным инвестором?

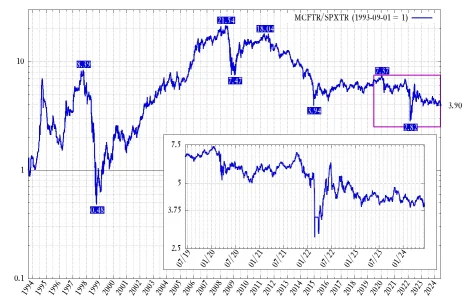

") Если в разгар бума "нулевых" западные инвесторы за спасением от стагнации бежали на EM, то в последние годы обитатели EM/FM всеми правдами и неправдами пытаются пристроить свои капиталы в Америке.

Если в разгар бума "нулевых" западные инвесторы за спасением от стагнации бежали на EM, то в последние годы обитатели EM/FM всеми правдами и неправдами пытаются пристроить свои капиталы в Америке.