На banki.ru были разные темы "как выжить после 60", но очевидно, что планировать нужно до 60. ") Об этом и поговорим.

Об этом и поговорим.

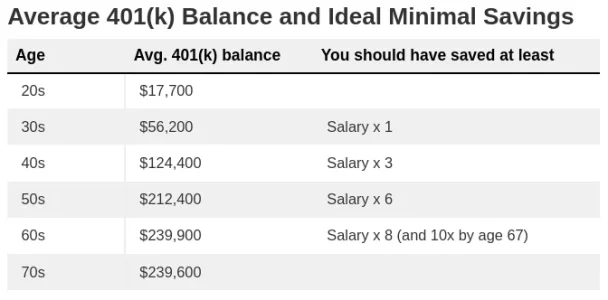

Для затравки - средний размер пенсионных счетов 401(k) в США и ориентировочные цифры от Fidelity (источник). Классика: к 30-му дню рождения нужно обладать пенсионными активами в размере своей годовой зарплаты до НДФЛ, к 45 годам это должна быть уже зарплата за 4-5 лет.

Такой темп подразумевает как более высокую норму сбережений с самого начала (никак не те 6%, которые отчислялись до 2014 г. работодателем в накопительную часть), так и более агрессивное их инвестирование. В статье по ссылке упоминаются target-date фонды - это то, чего пока нет в РФ, но до чего рынок созрел: ПИФы, где на протяжении нескольких десятилетий агрессивность портфеля постепенно понижается - от 80-100% в акциях до преимущественно облигаций и кэша. Американцу достаточно инвестировать в фонд типа "target 2045" на протяжении всей карьеры, россиянину же придется собирать аналог вручную. Для чего платформой может служить либо ИИС-3, либо фонды в рамках одной УК, чтобы избежать налога при обмене паев.

Об этом и поговорим.Для затравки - средний размер пенсионных счетов 401(k) в США и ориентировочные цифры от Fidelity (источник). Классика: к 30-му дню рождения нужно обладать пенсионными активами в размере своей годовой зарплаты до НДФЛ, к 45 годам это должна быть уже зарплата за 4-5 лет.

Такой темп подразумевает как более высокую норму сбережений с самого начала (никак не те 6%, которые отчислялись до 2014 г. работодателем в накопительную часть), так и более агрессивное их инвестирование. В статье по ссылке упоминаются target-date фонды - это то, чего пока нет в РФ, но до чего рынок созрел: ПИФы, где на протяжении нескольких десятилетий агрессивность портфеля постепенно понижается - от 80-100% в акциях до преимущественно облигаций и кэша. Американцу достаточно инвестировать в фонд типа "target 2045" на протяжении всей карьеры, россиянину же придется собирать аналог вручную. Для чего платформой может служить либо ИИС-3, либо фонды в рамках одной УК, чтобы избежать налога при обмене паев.