m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 0

- Сообщения

- 1 170

- Реакции

- 735

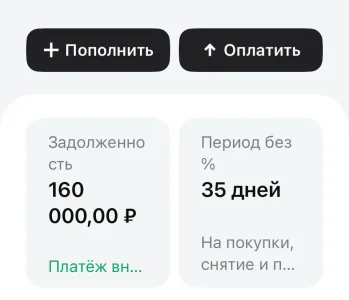

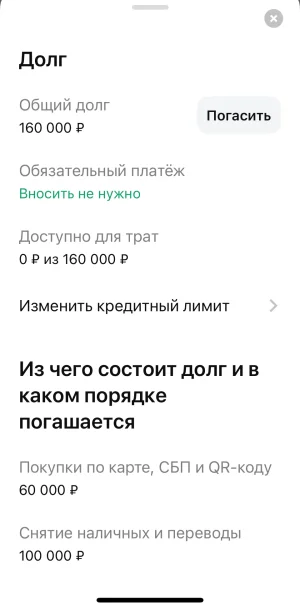

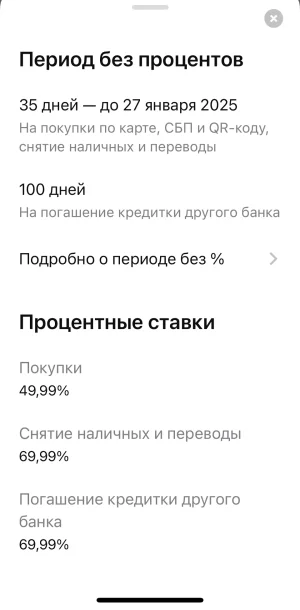

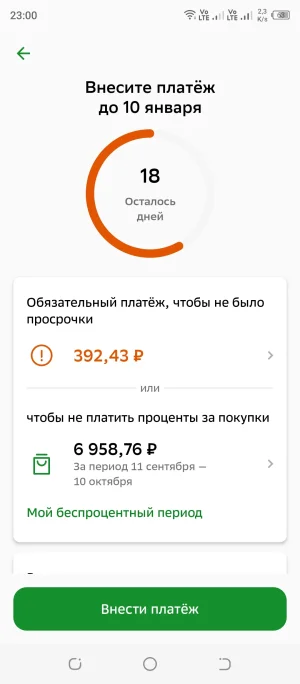

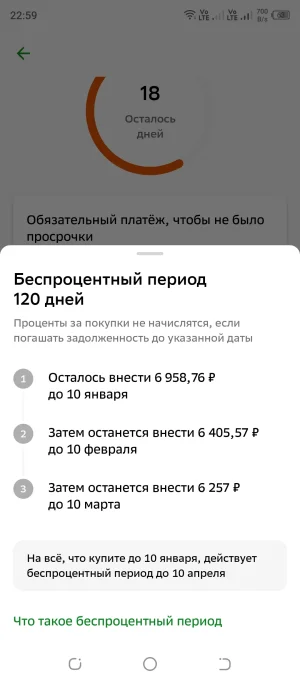

@plover, а что по поводу слов "доступно" в моём примере скажете? Это не намеренное искажение информации банком?вот тоже для примера

Уже говорил, что Альфа и ВТБ для меня новые, могу сравнить со Сбером коедиткой которого давно пользуюсь. Так вот в Сбере сразу всё видно правильно. И нет запутывающих утверждений о том, что якобы доступно то, что на самом деле недоступно.