Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 0

- Сообщения

- 1 190

- Реакции

- 742

Я вообще запутался в этих маркетинговых рассказах про "ставку с капитализацией". Фиг знает что они имеют в виду.Вопрос был в несправедливой "эффективной" ставке в 17,29%, её там нет)

Например возьмём вклад Альфы, который здесь назвали лидером:

13,14% годовых ежемесячно - это я понимаю. Понимаю, что можно все три года каждый месяц получать ~1080 руб., если открыть вклад на 100 тыс. с ежемесячной выплатой. Понимаю, что если открыть с капитализацией, то каждый месяц сумма будет увеличиваться, соответственно и %% будут идти уже от бОльшей суммы.Альфа опять становится безоговорочным лидером.

○ 13,14% (13,14%/13,96%/16%), выплата/капитализация ежемесячно, срок 1095 дн., Альфа-Банк (4 место по активам, рейтинг: ruAA+ стабильный Эксперт РА , в 127 городах), вклад «Альфа-Вклад.Максимальный», от 50 т.р., пополнения нет, снятия нет, досрочно 0,01%.

Но не понимаю какую итоговую цифру процентов они показали когда с капитализацией. За один год наберутся эти итоговые 16% или только через три года?

Если через три года, то итог со 100 тыс. будет 16 тыс. Делим на 3 (три года), получается 5,33% годовых.

Но такого просто не может быть. Значит за год должно набраться за счет капитализации 16%.

Тогда каков будет итог трёх лет?

Короче запутали меня маркетологи своими новыми формулировками - "с капитализацией". Писали бы просто проценты годовых как раньше всегда было.

Чего ж тут непонятного. Через три года, естественно. Школа, 5-й класс... а может 4-й, в каком проценты проходят...Но не понимаю какую итоговую цифру процентов они показали когда с капитализацией. За один год наберутся эти итоговые 16% или только через три года?

Через три года итог со 100тыр. будет 16х3=48... Это уже 1-й классЕсли через три года, то итог со 100 тыс. будет 16 тыс.

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 0

- Сообщения

- 1 190

- Реакции

- 742

Ну да, так они в своём калькуляторе и показывают.Через три года итог со 100тыр. будет 16х3=48... Это уже 1-й класс

Только вот мне непонятно зачем маркетологи и не только этого банка начали писать про проценты с капитализацией. Чтобы запутать?

Например для Вас всё просто - взяли 16 и умножили на 3. Только вот в таком случае где капитализация после первого и после второго года? А ведь она ежемесячно все три года идёт.

Ну так как капитализация соотносится с таким простым действием умножения, которое Вы продемонстрировали?

-----------

Капитализацию не сейчас придумали. Но всегда раньше писали о годовом проценте.

Например в СССР населению был доступен только один банк - Сберкасса. И было два вида вкладов - до востребования под 2% годовых и срочный на год под 3%.

Так вот, к примеру, если такой срочный держать три года, то ежегодная капитализация в итоге трёх лет дала бы среднегодовой процент 3,0909%.

И вклад до востребования под 2% можно теоретически было каждый день закрывать, что давало бы ежедневную капитализацию. То есть в итоге даже одного года дало бы больше 2%.

----------

Ну так мне и непонятно зачем все эти цифры в скобках и что они означают конкретно:

13,14% (13,14%/13,96%/16%)

Первая - годовой процент при ежемесячной выплате на отдельный счет.

Последняя (16%) - сильно условная цифра среднегодового за три года процента (не каждый год поровну по 16, иначе не учитываетя капитализация, нельзя вот так как в первом классе 16 умножить на три).

А вторая цифра что означает?

WizardU

Активный пользователь

- Рег-ция

- 25.05.2024

- Темы

- 0

- Сообщения

- 197

- Реакции

- 128

Согласно табличке, 2-я цифра - это за год с капитализацией, 3-я цифра соответственно - за весь срок, если вклад больше года.А вторая цифра что означает?

WizardU

Активный пользователь

- Рег-ция

- 25.05.2024

- Темы

- 0

- Сообщения

- 197

- Реакции

- 128

Зависит от суммы. От "стандартной" суммы в 100 тыс никаких налогов не будет. Да и от 300 тыс тоже. А вот за "котлету" в 1,4 млн - конечно.Хор вклад, но залёт на налог на 4-й год (4-5-6%.

Коротко - в скобках указаны проценты для удобства сравнения вкладов с разными условиями, но с приведением к единому стандарту. Причем за основу можно брать любой эквивалент, кому как нравится. Для точного сравнения необходимо рассматривать все условия конкретного вклада и личные предпочтения.А вторая цифра что означает?

Подробнее здесь:

https://finforums.ru/threads/tablica-vkladov-s-maksimalnymi-stavkami-ot-nogo1.490/post-14711 (см. пояснения к таблице)

Проценты: Первая цифра - номинальный процент, т.е. столько, сколько указывает банк. В скобках - эквивалентно вкладу с типом выплаты процентов: (ежемесячно/ежегодно/в конце). Подробнее здесь.

Альфа-Вклад.Максимальный на 3 года (1095 д.), выплата/капитализация ежемесячно, от 50 т.р., без пополнения и снятия, досрочно - 0,01%Альфа-Банк повышает ставки с 31 мая

https://alfabank.servicecdn.ru/site-upload/0b/f0/2363/deposits_alfa_31052024.pdf

13,82% (13,82% / 14,73% / 17,01%)

да. они обязаны это сделать. выдать досрочно с накопленными на эту дату процентами.

но надо получше подготовиться - изучить эти правила и иметь их под рукой при визите в допофис...

другое дело, будет ли это знать и делать персонал допофисов нормально или только после скандала и определенных действий со стороны клиента.

из личного

- бин вливался в открытие. допофис бина в-принципе даже не подозревал об этой обязанности. мне пришлось достаточно долго дискутировать с нач. допофиса, к-рая рассказала мне много сказок. классический метод - пишу письменную претензию, настаиваю на получении заверенной копии, к-рую планирую направить в ЦБ. Нач. допофиса консультируется по тел. с банковским юристом... бинго - 3 минуты - пройдите в кассу, забирайте все что положено...

- МОБ вливался в ПСБ. Тетя просто пришла в допофис ПСБ (скромно поинтересоваться этой возможностью), где ей все что положено сразу рассчитали и выдали. Причем все это сделали сотрудники ПСБ.

но надо получше подготовиться - изучить эти правила и иметь их под рукой при визите в допофис...

другое дело, будет ли это знать и делать персонал допофисов нормально или только после скандала и определенных действий со стороны клиента.

из личного

- бин вливался в открытие. допофис бина в-принципе даже не подозревал об этой обязанности. мне пришлось достаточно долго дискутировать с нач. допофиса, к-рая рассказала мне много сказок. классический метод - пишу письменную претензию, настаиваю на получении заверенной копии, к-рую планирую направить в ЦБ. Нач. допофиса консультируется по тел. с банковским юристом... бинго - 3 минуты - пройдите в кассу, забирайте все что положено...

- МОБ вливался в ПСБ. Тетя просто пришла в допофис ПСБ (скромно поинтересоваться этой возможностью), где ей все что положено сразу рассчитали и выдали. Причем все это сделали сотрудники ПСБ.

Альфа-Вклад.Максимальный на 3 года (1095 д.), выплата/капитализация ежемесячно, от 50 т.р., без пополнения и снятия, досрочно - 0,01%

14,48% (14,48% / 15,48% / 18,00%)

https://alfabank.servicecdn.ru/site-upload/2f/80/2363/deposits_alfa_05062024.pdf

МКБ.Перспектива, на 3 года (1100 д.), выплата в конце, от 10 т.р. до 3 млн.р., без пополнения и снятия, досрочно - 0,1%

18,00% (14,47% / 15,47% / 18,00%)

https://mkb.ru/personal/deposits/perspective

14,48% (14,48% / 15,48% / 18,00%)

https://alfabank.servicecdn.ru/site-upload/2f/80/2363/deposits_alfa_05062024.pdf

МКБ.Перспектива, на 3 года (1100 д.), выплата в конце, от 10 т.р. до 3 млн.р., без пополнения и снятия, досрочно - 0,1%

18,00% (14,47% / 15,47% / 18,00%)

https://mkb.ru/personal/deposits/perspective

Последнее редактирование:

Свежий топ на 3 года

Просим NoGo1 освежить таблицы перед заседанием по ключевой ставке и благодарим за труд!Свежий топ фиксов на 3 года

Иван

Старожил

- Рег-ция

- 01.01.2024

- Темы

- 11

- Сообщения

- 1 050

- Реакции

- 637

Считать потери при досрочном закрытииИ что теперь делать тем кто открылся в Альфе по 12.45%

Если бы альфа переписала бы проценты по существующим вкладам на текущие `14 .48 многие бы не выносили деньги

WizardU

Активный пользователь

- Рег-ция

- 25.05.2024

- Темы

- 0

- Сообщения

- 197

- Реакции

- 128

Забыть и вспомнить по окончанию срока, как вариант. У меня в Домике открыт на 3 года под 14,1% 104 тыс и в ВоТеБе 15% 100 тыс - я не парюсь. Ещё подумываю о МКБ 18%.И что теперь делать тем кто открылся в Альфе по 12.45%

Если бы альфа переписала бы проценты по существующим вкладам на текущие `14 .48 многие бы не выносили деньги

YuriS

Старожил

- Рег-ция

- 11.01.2024

- Темы

- 0

- Сообщения

- 376

- Реакции

- 171

С такими суммами и я бы не парился тоже. Тем более 14—15%, это далеко не 12+%Забыть и вспомнить по окончанию срока, как вариант. У меня в Домике открыт на 3 года под 14,1% 104 тыс и в ВоТеБе 15% 100 тыс - я не парюсь. Ещё подумываю о МКБ 18%.

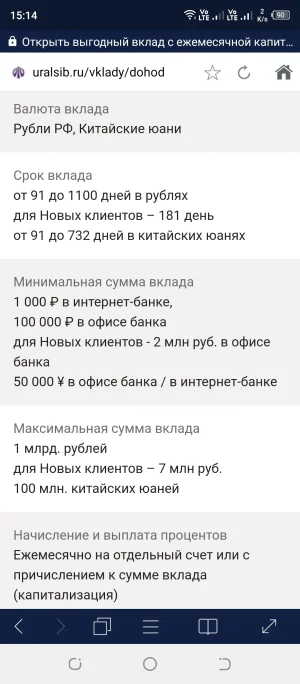

Уралсиб, вклад Доход, на 3 года (1100 д.), выплата/капитализация ежемесячно, пополнение - нет, снятие - только начисленные проценты, досрочно - 0,01%Уралсиб завтра повышает ставки.

Например, Доход на 3 года от 1 млн. станет 14,5% ежемесячно. Новый лидер!

https://uralsib.ru/api/directory-engine/files/rates/dohod_080624_h4yl9ofz.pdf

14,50% (14,50% / 15,50% / 18,05%) - от 1 млн.р. онлайн / в офисе

14,47% (14,47% / 15,47% / 18,00%) - от 1 т.р. онлайн, от 100 т.р. в офисе

https://uralsib.ru/vklady/dohod

m_rt

Старожил

- Рег-ция

- 06.03.2024

- Темы

- 0

- Сообщения

- 1 190

- Реакции

- 742

Для новых клиентов только один срок вклада - 181 день.14,47% (14,47% / 15,47% / 18,00%) - от 1 т.р. онлайн

Вложения

- Рег-ция

- 02.01.2024

- Темы

- 3

- Сообщения

- 61

- Реакции

- 81

- Telegram

- @doctorparshin

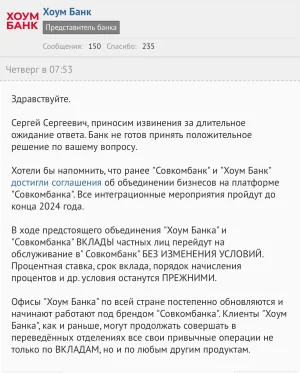

Уточняя у ПБ. Не хотят отдавать денежки Послали. Есть пункт закона на который сослаться?Коллеги, как только Хомяк официально опубликует дату слияния с Совком, можно будет тогда закрыть 3-х летний вклад без потери процентов? И если да, то как всё это можно будет сделать? Может у кого-то уже опыт был такой?

Вложения

Похожие темы

- Ответы

- 1

- Просмотры

- 237

- Ответы

- 213

- Просмотры

- 12 тыс.

Кто сейчас смотрит эту тему

Всего: 2 (пользователей: 0, гостей: 2)

Поделиться:

Установить приложение

Как установить приложение на iOS

Следуйте инструкциям в видео ниже, чтобы узнать, как установить наш сайт как веб-приложение на главный экран вашего устройства.

Примечание: Эта функция может быть недоступна в некоторых браузерах.