Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно. Необходимо обновить браузер или попробовать использовать другой.

Флудилка по рынкам, биржам, инвестициям, спекуляциям

(14 читает)

купить акции и встречно продать фьючерсы, которые торгуются в контанго к базовому активу, точно не просядут (вся сборка), и доходность на уровне фондов тоже будет

Это же она и есть - форвардная ставка. Другое дело, что нет смысла усложнять (тем более, что июньский фьючерс заходит в зону дивидендных отсечек). Для парковки кэша на 2 месяца - БПИФы денежного рынка без вариантов. Можно и вовсе не связываться с ФР, если доступны банковские вклады на произвольный срок.

Другое дело, что нет смысла усложнять (тем более, что июньский фьючерс заходит в зону дивидендных отсечек). Для парковки кэша на 2 месяца - БПИФы денежного рынка без вариантов.

на примере - пятничное закрытие 01.03, Норникель - 14602 руб, фьюч 6.24 - 14850, который по определенным событиям экспирируется раньше времени, 01,04.2024,

все, ваша доходность ровно за месяц - 1,69-1,7;%, что в годовых даже выше ключевой ставки, понятное дело, что к к 01.04 спот и фьюч схлопнется в ноль, но уже неважно, у вас либо акция вырастет, либо фьюч упадет. С учетом биржевых комиссий, блокировкой ГО, ликвидностью при входе, такой доходности конечно не получится, но ситуации разные бывают, и для каких-то целей возможно и этот варик пригодится.

А выше правильно написано, усложнять на ровном месте не стоит, а такой вариант может пригодиться для определённых целей, например у кого-то прибыль/убыток по другим активам, и за счет этой конструкции что-то поправит.

Индекс Мосбиржи (IMOEX) вырос на 0,7%, поднявшись до отметки 3288,81 пункта, свидетельствуют данные торгов по состоянию на 11:38 мск. В результате индикатор превысил максимум за последние два года. Предыдущий раз индекс находился на таком уровне 21 февраля 2022 года.

Плохая новость для тех, кто в последние месяцы убежал из акций в фиксированную доходность: теперь акции от вас убегают. Рост прибылей, пусть и чисто инфляционный - драйвер куда более сильный, чем всевозможные санкции/несанкции.

Все ж надо позволять себе небольшую долю риска! Сейчас-то как раз тот момент, когда ясно, что на таком коротком горизонте, как два месяца, и у нас, и в Америке, рынок будет расти.

Можно не сильно беспокоиться, купив наш индекс или какой-нибудь американский. А заработок может оказаться очень неплохим, в разы больше фондов ликвидности.

Вот на горизонте с мая - тогда да, должны уже произойти коррекции...

В позапрошлом году было красиво, когда "Газпром" с таким же временным горизонтом под объявленные дивиденды брали. "Это были деньги на отпуск", - написал потом один из пострадавших.

Риск коррекции цен на акции США возрос по мере того, как оценки стали еще более завышенными

Vanguard предупреждает:

Растущий разрыв между ценами на акции и нашей оценкой приводит к тому, что оценка акций США примерно на 30% превышает наш предполагаемый диапазон их справедливой стоимости (график). Корреляция с мировыми рынками, в том числе и нашим, довольно значительна. https://assetallocation.ru/reasons-caution/

Свершилось! ЛУКОЙЛпредставил консолидированную отчетность по МСФО за 2023 год - правда, в урезанном формате.

Чистая прибыль взлетела до 1,16 трлн руб.

Чистый долг на конец 2023 года остался отрицательным - минус 783,9 млрд руб.

Согласно дивполитике, ЛУКОЙЛ выплачивает дивиденды 2 раза в год и направляет на выплаты не менее 100% от свободного денежного потока (FCF). Однако этот показатель компания не раскрыла. Ориентировочно, он может составить около 864 млрд руб.

Аналитики прогнозируют выплату в размере от 600 до 735 руб. на акцию без учёта промежуточной выплаты за 9 мес. 2023 года в размере 447 руб. Для таких дивидендных выплат компании достаточно денежных средств: их объём достиг 1,18 трлн руб. по итогам года. Суммарный дивиденд за 2023 почти наверняка превысит 1000 руб., а дивдоходность по текущим котировкам составит около 15%.

"Московская биржа" приняла решение приостановить торги глобальными депозитарными расписками (ГДР) X5 Retail Group с 5 апреля (вначале только шорты запретили)

По мнению прокуратуры, все владельцы акций Соликамского магниевого завода не являются добросовестными приобретателями вне зависимости от того, как они приобрели бумаги, следует из комментария прокуратуры Пермского края (в том числе в случае покупки на бирже)

Статья вышла на РБК

По мнению прокуратуры, все владельцы акций Соликамского магниевого завода не являются добросовестными приобретателями вне зависимости от того, как они приобрели бумаги, следует из комментария прокуратуры Пермского края (в том числе в случае покупки на бирже)

Статья вышла на РБК

Уже проходили 20 лет назад. Когда агония "ЮКОСа" (имевшего немалый вес в индексе!) совпала со стартом мощнейшего бычьего рынка с четырехкратным ростом индексов за 3 года. Настроения - они такие! Плохие новости имеют различное влияние в зависимости от того, на какой sentiment они ложатся.

ВТБ опубликовал стратегию на II квартал 2024 г. (PDF).

Key takeaways:

* EPS индекса IMOEX в негатвном сценарии - 645, в базовом (с весом 50%) - 661, в позитивном - 700.

* Целевой P/E ~7 в ожидании снижения безрисковой ставки.

* Традиционно для ВТБ выделяют сектора внутреннего спроса.

* Повышение налогов - негатив, но не столь лютый: +5 п.п. к ставке налога (на прибыль?) снижают ориентир по IMOEX на 7%.

* В бондах аппетита к ОФЗ-ПД не питают: "рост доходностей ОФЗ может продолжиться в район 13,5-14% годовых по средним и длинным бумагам".

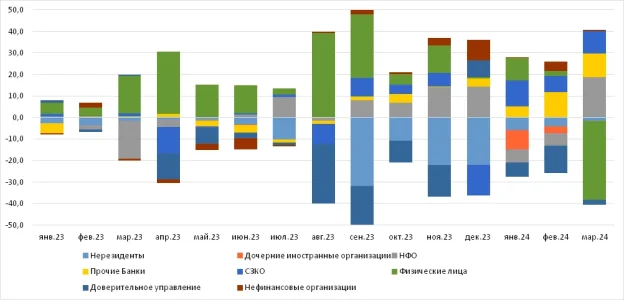

ЦБ: в марте физлица продали акций на 37 млрд руб. - обзор рисков финрынков (PDF)

Бедняги! Рекорд за два года как минимум. Красноречиво говорит о риск-аппетитах. Параллельно, само собой, были массивные нетто-покупки ОФЗ "физиками" - на 29 млрд руб. в то время, как системно значимые банки продали ОФЗ на 39,9 миллиардов. "That's the way the money goes - pop goes the weasel!"

А что там с дивидендами, много заплатили акционерам в прошлом году? Нигде не видел аналитики с оценкой общих объемов (с динамикой, конечно). По моим двум бумагам (из которых состоит мой мега портфель доходность последних выплат 2.7% и 1.2%.

одно из самых "горячих" IPO состоялось, стартовали торги акциями МТС-банка

МТС Банк (MBNK) по итогам IPO на Мосбирже привлек ₽11,5 млрд, разместив акции по цене ₽2500 за бумагу — это соответствует верхней границе ранее заявленного ценового диапазона ₽2350–2500 за акцию. Книга заявок на первичное размещение акций была переподписана в пять раз по верхней границе ценового диапазона (по информации из разных источников)

Таким образом, рыночная капитализация банка на момент начала торгов оценивается в ₽86,6 млрд. Для сравнения, капитал банка по итогам 2023 года составил ₽76,3 млрд.

Спрос со стороны инвесторов приблизительно в 15 раз превысил объем IPO по верхней границе ценового диапазона. Итоговый объем IPO составил 11,5 млрд руб. с учетом размера стабилизационного пакета. Размещение стало рекордным российским IPO по объему спроса и количеству заявок инвесторов. Всего в рамках размещения было подано более 200 тыс. заявок от розничных и институциональных инвесторов на общую сумму около 168 млрд руб.

«Банк применил сбалансированный подход к аллокации, с учетом существенного спроса от всех групп инвесторов», — подчеркнула кредитная организация. Общая аллокация на розничных инвесторов составила около 5 млрд рублей (около 4%), на институциональных инвесторов – 6,5 млрд рублей. Каждая заявка розничных инвесторов получила одинаковый процент аллокации, соответствующий доле данной заявки во всем розничном спросе, но не менее одной акции и не более 30 тысяч акций на одну заявку.

Многие инвесторы, а правильней сказать - спекулянты, учитывая ажиотаж, ждали планки на старте торгов, но ничего такого не случилось. Котировки в первые минуты достигали 2750 руб., что на 10% выше цены размещения, а потом пошли вниз.

Это не удивительно, если брать информацию перед IPO, менеджмент компании ждет капитализации 100 лярдов концу года, и здесь не видно огромного потенциала роста, но по крайней мере ниже, цены размещения вряд ли дадут упасть.

сегодня вышли две новости -

- с 8 мая 2024 г. по 6 июня 2024 г. с учетом отложенных операций ЦБ, ежедневный объем продажи ЦБ валюты составит 6,3 млрд руб. против 0,6 млрд руб. в апреле

- Минфин с 8 мая по 6 июня направит на покупку иностранной валюты и золота в рамках бюджетного правила 110,94 млрд руб., или 5,55 млрд руб. в ежедневном эквиваленте. Это в два раза меньше, чем в период с 5 апреля по 7 мая. Тогда Минфин направил на покупку юаней и золота 235,3 млрд руб. (ежедневно 11,2 млрд руб.)

какие прогнозы на курс бакса после праздников? (при условии что ближайшие 5 дней пройдут без форс-мажоров)

") Рост прибылей, пусть и чисто инфляционный - драйвер куда более сильный, чем всевозможные санкции/несанкции.

Рост прибылей, пусть и чисто инфляционный - драйвер куда более сильный, чем всевозможные санкции/несанкции.