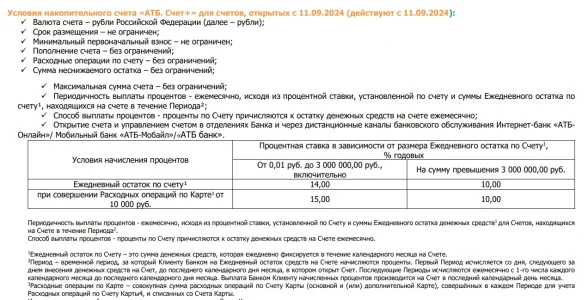

С 11.09.24 доступен к открытию только "АТБ.Счет+" со ставкой 14% годовых на ежедневный остаток

При тратах от 10к/мес ставка 15% годовых.

С 07.10.24 ставка 16%

Для премиальных клиентов ставка 17% при покупках от 75к

Страница НС; Условия с 11.09.24; Условия с 07.10.24

Что не засчитывается за покупки:

Что не засчитывается за покупки:

4812-4814, 4816, 4829, 4900, 5933, 5968, 6010-6012, 6050, 6051, 6211, 6300, 6529-6534, 6536-6538, 7299, 7311, 7372, 7399, 7800-7802, 7995, 9211, 9222, 9223, 9311, 9399, 9402, 9405

С 21.09.24 новая ставка для старых счетов "АТБ. Счет" - 14% годовых вместо 17%. Рекомендуем счёт к закрытию, дабы не получить средневзвешенный %.

Ссылки:

Страница НС; Все ставки банка по вкладам и НС (pdf);

Программа премиум-пакета "Статус":

пакет «VIP Премьер» стоит 2 450 ₽/мес, бесплатно при любом условии:

С

При тратах от 10к/мес ставка 15% годовых.

С 07.10.24 ставка 16%

Для премиальных клиентов ставка 17% при покупках от 75к

Страница НС; Условия с 11.09.24; Условия с 07.10.24

4812-4814, 4816, 4829, 4900, 5933, 5968, 6010-6012, 6050, 6051, 6211, 6300, 6529-6534, 6536-6538, 7299, 7311, 7372, 7399, 7800-7802, 7995, 9211, 9222, 9223, 9311, 9399, 9402, 9405

С 21.09.24 новая ставка для старых счетов "АТБ. Счет" - 14% годовых вместо 17%. Рекомендуем счёт к закрытию, дабы не получить средневзвешенный %.

Ссылки:

Страница НС; Все ставки банка по вкладам и НС (pdf);

Программа премиум-пакета "Статус":

пакет «VIP Премьер» стоит 2 450 ₽/мес, бесплатно при любом условии:

- средний баланс от 3 млн руб

- сумма покупок от 150к

- баланс 1 млн + покупки от 50к

- перечисление зарплаты 200к/мес.

При этих условиях будет ставка 18%

С

Вложения

Последнее редактирование: